Wie bei der Terminkontrolle sind auch bei der Kostenkontrolle nach der Feststellung der Ist-Werte die folgenden Schritte durchzuführen:

Erfassung der Kosten gemäß der Systematik der Kostenplanung

Die Ist-Kosten müssen gemäß der Systematik der Kostenplanung erfasst werden. Dazu ist es vorteilhaft, wenn schon in der Planung die einzelnen Arbeitspakete detailliert nach Termine, Mitteleinsatz und Kosten definiert wurden. Damit können sowohl die Plan- als auch die Ist-Kosten vorgangs- oder arbeitspaketbezogen erfasst und zugerechnet werden. Das ist eine gute Grundlage für eine den Projektfortschritt begleitende Kostenkontrolle.

Die Kosten für einzelnen Vorgänge sind können nach Kostenarten aufgeschlüsselt werden. Zum Beispiel:

Zeitpunkt der Erfassung von Ist-Kosten

Güter und Dienstleistungen werden bestellt oder abgerufen, danach geliefert, dann verbucht, dann verwendet und in der Regel wieder zu einem anderen Zeitpunkt bezahlt. Daraus können sich Probleme hinsichtlich der Kostenzurechnung ergeben. Verzögerungen können sich auch aus dem Abrechnungsrythmus des betrieblichen Rechnungswesens ergeben.

Erfassung der Materialkosten

Es ist zu unterscheiden zwischen Lager- und Liefermaterial. Bei Lagermaterial erfolgt die Bewertung in der Regel zu Standardpreisen. Wenn diese von den Plankosten abweichen, ergeben sich Kosten�nderungen. Auch Mengenänderungen führen zu Kostenänderungen. Bei Liefermaterial hat man meist die folgenden Phasen: Bestellung, Anlieferung, Eingangsrechnung mit Prüfung und Freigabe.

Erfassung der Personalkosten

Zwei Arten der Zurechnung sind hier gebräuchlich:

a) Im Rahmen der monatlichen Lohn- und Gehaltsabrechnung.

b) Durch Einsatz einer vorgangsbezogenen Stundenkontingentierung. Hierzu müssen die Stundensätze für die einzelnen Mitarbeiter ermittelt und festgelegt werden.

Soll-Ist Vergleich der Kosten

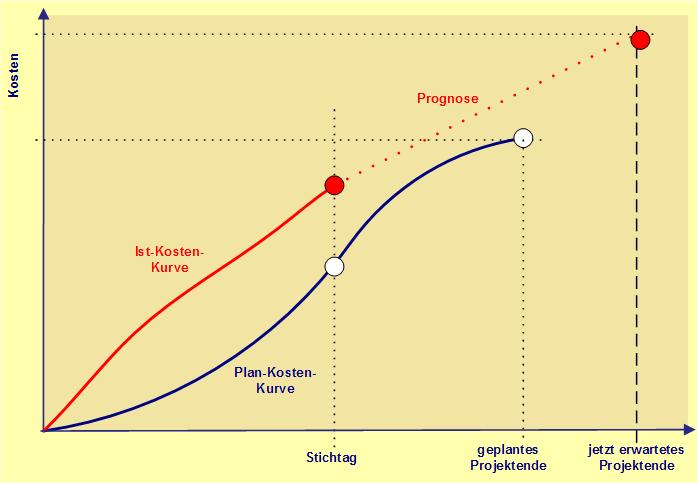

Im Soll-Ist-Vergleich der Kosten werden die bereits angefallenen Kosten den geplanten Kosten gegenübergestellt, und die Abweichungen ermittelt. Zumeist erfolgt er in bestimmten Zeitintervallen, z.B. wöchentlich oder monatlich.

Wir erkennen hier, eine Kostenüberschreitung zum Stichtag. Allerdings sagt uns diese Darstellung wenig. Denn die Abweichung kann mehrere Ursachen haben:

Es genügt nicht, nur die Kosten- und die Terminvorgaben aus der Planung einzuhalten. Im Vordergrund steht das Erreichen der gesetzten Projektziele, d.h. die gewünschten Leistungen in Menge und Qualität. Eine rein quantitative Erfassung genügt meist nicht, sondern sie sind auch qualitativ zu beurteilen.

Zu bestimmten Stichtagen ist festzustellen, inwieweit die geplanten Leistungen tatsächlich erbracht worden sind. Werden beispielsweise Arbeiten - um Kosten oder Zeit zu sparen - unzulänglich ausgeführt, können aufwendige Nachbesserungen notwendig werden. Häufig führen solche Verschleppungen zu insgesamt höheren Kosten als wenn man die Aufgaben gleich richtig erledigt hätte.

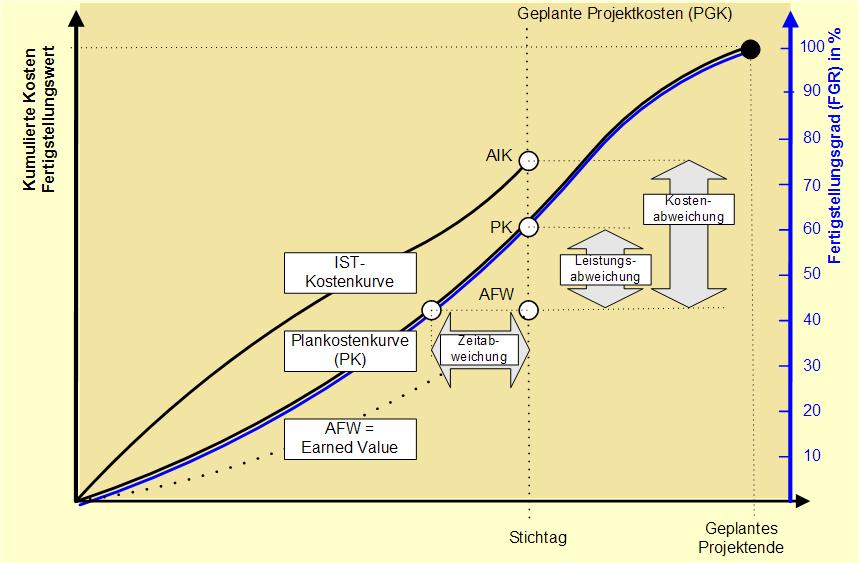

Zur integrierten Kosten- und Leistungskontrolle wird die Ertragswertanalyse oder Earned Value Analysis eingesetzt. Dazu das folgende Diagramm:

|